生活や実務に役立つ高精度計算サイト

生活や実務に役立つ高精度計算サイト

はじめに

使い方

計算例

ランキング

ログイン

|

会員登録

生活の計算

お金の計算

健康の計算

こよみの計算

環境の計算

単位の計算

趣味・実用

数学・物理

数学公式集

物理公式集

計算応用集

専門的な計算

統計関数

特殊関数

数値解析

数値積分

線形代数

自作式

私の自作式

みんな(生活)

みんな(数学)

みんな(科学)

みんな(実学)

みんな(その他)

フリー計算

退職金の税金

TOP

/

お金の計算

/

年金・退職金

☆

ブックマークに追加

退職金にかかる所得税と住民税を計算します。

退職日

令和4年1月1日以降

令和3年12月31日以前

勤続年数

年

(端数月は切上げ)

退職者

一般退職(特定役員退職等以外)

特定役員退職等(勤続5年以下)

退職基因

障害者

その他

退職金

円

計算

クリア

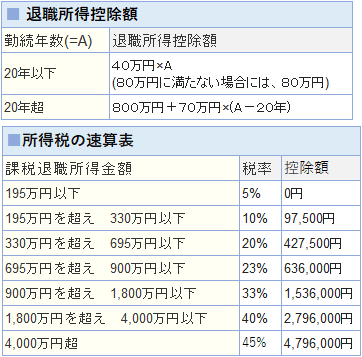

退職所得

一般退職所得 =(退職金 − 退職所得控除額)× 0.5

※令和4年分以後の勤続年数5年以内の退職金(短期退職手当等)は、退職所得控除額を控除した残額のうち、300万円を超える部分について、2分の1課税が適用されません。

特定退職所得(勤続5年以下の役員等) = 退職金 − 退職所得控除額

※特定役員退職手当等の退職所得控除額は、40万円×特定役員等の勤続年数になります。

※特定役員退職手当等に係る勤続期間と一般退職手当等に係る勤続期間の重複がある場合は計算できません。

税金

所得税(復興特別所得税も含む) = (退職所得 × 税率 - 控除額) × 1.021

市民税 = 退職所得 × 0.06

県民税 = 退職所得 × 0.04

1円未満の端数は切り捨て

退職金にかかる税金は分離課税で、税負担の軽減が図られています。

所得税に復興特別所得税(所得税の2.1%)が付加されます。

住民税は10%(市民税6%+県民税4%)

※計算結果や情報等に関して当サイトは一切責任を負いません。また個別相談は一切対応しません。

関連リンク

退職金を受け取ったとき 退職所得(国税庁)

退職所得に対する住民税(総務省)

お客様の声

アンケート投稿

よくある質問

リンク方法

この計算についてお客様の声はまだありません。

退職金の税金

退職金の税金

※計算結果や情報等に関して当サイトは一切責任を負いません。また個別相談は一切対応しません。